Omise AI

เทคโนโลยี AI เพื่อการรับชำระเงิน

“วิธีที่เงินเคลื่อนที่จะมีความสำคัญพอๆ กับจำนวนเงิน” [1] ประโยคนี้สะท้อนภาพอนาคตของอุตสาหกรรมการชำระเงินได้อย่างดี ในยุคที่เทคโนโลยีปัญญาประดิษฐ์ หรือ AI ก้าวเข้ามาเติมความฉลาดและความอัตโนมัติให้ระบบต่างๆ วิธีที่เงินเคลื่อนที่ก็เปลี่ยนไป ปี 2026 จะกลายเป็นช่วงเวลาของการเปลี่ยนผ่านครั้งใหญ่ของโลกการชำระเงินและวงการฟินเทค การเปลี่ยนผ่านที่จะส่งผลโดยตรงต่อการดำเนินธุรกิจและพฤติกรรมการชำระเงินของผู้บริโภค

แล้วมีอะไรบ้างที่ร้านค้า ธุรกิจ และผู้พัฒนาระบบชำระเงินต้องรู้ เพื่อเตรียมตัวรับมือต่อความเปลี่ยนแปลงที่กำลังก่อตัวขึ้น?

เมื่อ AI เข้ามาทำให้การชำระเงินฉลาดขึ้นและรวดเร็วกว่าเดิม ผู้ให้บริการระบบชำระเงินต่างก็เร่งยกระดับมาตรฐาน นำเสนอประสบการณ์ที่สะดวกขึ้น ไหลลื่นขึ้น และไร้รอยต่อกว่าเคย สิ่งที่ลูกค้าเคยมองว่า “ยอดเยี่ยม” วันนี้อาจถูกลดระดับเป็นเพียงความคาดหวังพื้นฐานเท่านั้น

สำหรับธุรกิจ นี่เป็นทั้ง “ความท้าทาย” และ “โอกาส” ในการสร้างประสบการณ์ที่โดดเด่น เอาชนะใจลูกค้า และเปลี่ยนทุกธุรกรรมให้กลายเป็นข้อได้เปรียบในการแข่งขัน

ช่องทางการชำระเงินหลากหลาย กลายเป็นสิ่งที่ธุรกิจ “ต้องมี”

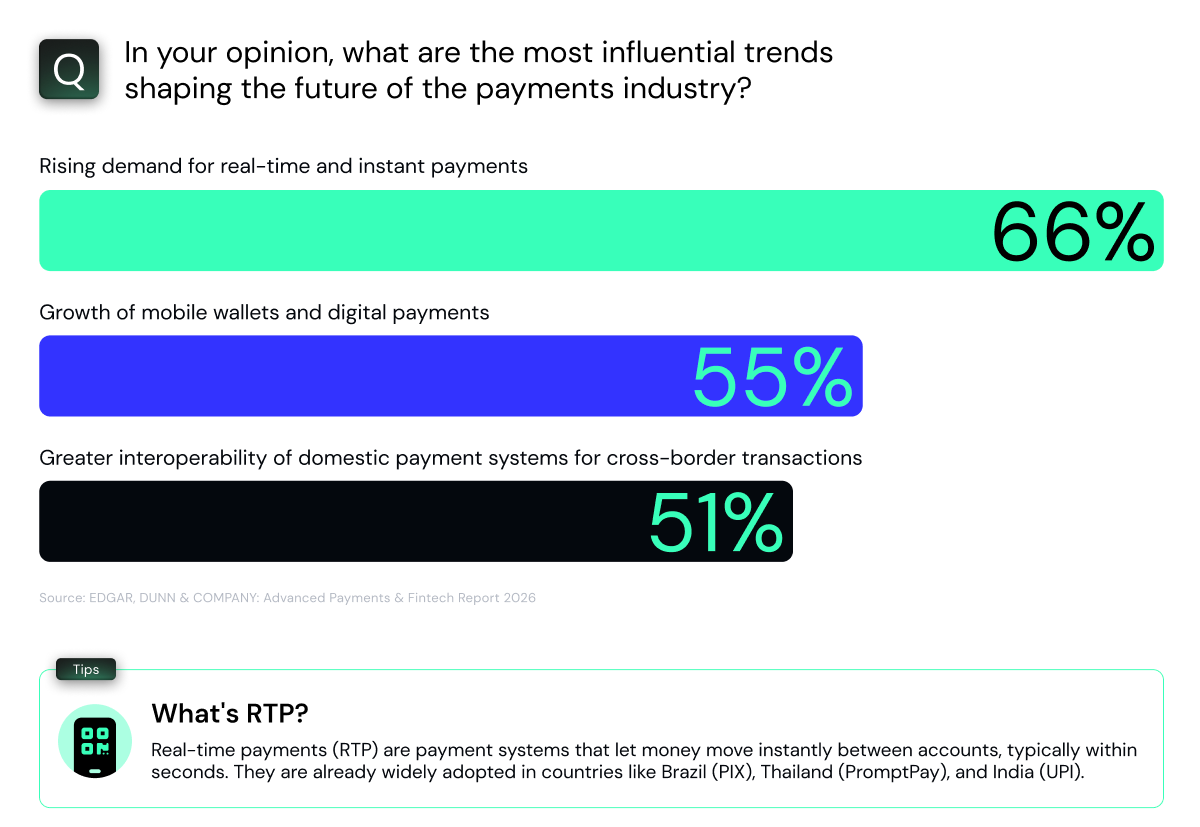

ดิจิทัลวอลเล็ท บริการผ่อนจ่ายแบบ BNPL และระบบชำระเงินแบบเรียลไทม์ (RTP) ไม่ได้เป็นตัวเลือกที่ “มีไว้ก็ดี” อีกต่อไป แต่กลายเป็นองค์ประกอบสำคัญที่ “ต้องมี” เพื่อความสำเร็จของธุรกิจในยุคนี้ รายงานด้านฟินเทคจาก Edgar, Dunn & Company ที่สัมภาษณ์ผู้เชี่ยวชาญด้านการชำระเงินกว่า 50 รายทั่วโลกเผยว่า เทรนด์ที่จะส่งผลต่ออนาคตอุตสาหกรรมชำระเงินมากที่สุด คือ ความต้องการระบบชำระเงินแบบเรียลไทม์ (66%) ตามมาด้วยกระแสดิจิทัลวอลเล็ท (55%) และความสามารถในการเชื่อมต่อเพื่อการชำระเงินแบบข้ามพรมแดน (51%)

ระบบชำระเงินกำลังก้าวขึ้นไปอยู่ “ต้นทาง” มากขึ้น

โซเชียลมีเดียเคยเป็นพื้นที่สำหรับการเชื่อมต่อและค้นหาคอนเทนต์ เทรนด์ หรือสินค้าใหม่ๆ แต่ตอนนี้กำลังพัฒนาไปเป็นแพลตฟอร์มการค้าครบวงจรในตัวเอง (อย่างเช่น TikTok ที่มี TikTok Shop) กระบวนการซื้อสินค้าและชำระเงินถูกฝังอยู่ในคอนเทนต์โดยตรง ทำให้ผู้ใช้สามารถกดซื้อได้ทันทีระหว่างเลื่อนชมฟีด โดยไม่ต้องออกจากแพลตฟอร์ม สร้างประสบการณ์การชอปปิงแบบใหม่ที่สะดวกยิ่งขึ้น

Agentic Commerce: ผู้ช่วย AI คนใหม่ในการชอปปิง

ทุกวันนี้ AI agent สามารถเลือกซื้อสินค้าแทนผู้ใช้ได้อย่างอิสระ ตั้งแต่ค้นหา เปรียบเทียบสินค้า เช็กสต๊อก ไปจนถึงสร้างตะกร้าชำระเงิน ทั้งหมดนี้เกิดขึ้นได้ในบทสนทนาเดียว โดยที่ลูกค้าไม่ต้องออกจากแชตเลย

ความเปลี่ยนแปลงนี้ไม่ได้เป็นแค่ทฤษฎี เพราะมีผู้บริโภคถึง 81% ที่คาดว่าจะให้ AI ซื้อสินค้าแทนตนในอนาคตอันใกล้ และบริษัทยักษ์ใหญ่หลายรายเริ่มนำแนวคิดนี้มาพัฒนาใช้งานจริงแล้ว เช่น ฟีเจอร์ “Buy For Me” ของ Amazon และ “Shop with AI” ของ Google ถือเป็นสัญญาณชัดเจนว่า AI agent กำลังกลายเป็นเครื่องมือเชิงพาณิชย์ที่จับต้องได้ ไม่ใช่นวัตกรรมทดลองอีกต่อไป

สำหรับร้านค้า การเปลี่ยนแปลงนี้หมายความว่าร้านค้าออนไลน์ต้อง “เป็นมิตรกับ AI” พอๆ กับที่เป็นมิตรกับยูสเซอร์ เป็นต้นว่า ต้องทำให้ข้อมูลของร้านอ่านได้ง่ายสำหรับ AI หรือใช้โซลูชันชำระเงินแบบ API-first เพื่อลดขั้นตอนที่ต้องอาศัยมนุษย์ หรือแม้กระทั่งพัฒนา AI agent ของแบรนด์เอง เพื่อให้สามารถพูดคุยแบบ agent-to-agent (A2A) กับระบบอื่นได้อัตโนมัติ

(เรียนรู้เพิ่มเติมเกี่ยวกับ Agentic Commerce ได้ที่นี่)

มอบประสบการณ์ชำระเงินไร้รอยต่อ

คำว่า “ไร้สะดุด” และ “ไร้รอยต่อ” อาจเป็นคำที่ถูกใช้ซ้ำในวงการชำระเงิน แต่ที่ยังถูกพูดถึงอยู่เสมอก็เพราะมันสะท้อนสิ่งที่ผู้ใช้คาดหวังจริงๆ ในปัจจุบันเส้นทางการชำระเงินที่ลื่นไหลยังเป็นปัจจัยสำคัญที่ทำให้ลูกค้าตัดสินใจซื้อและกลับมาซื้อซ้ำ โดยผู้บริโภคในสหรัฐฯ ถึง 91% ระบุว่า “การเช็กเอาต์ที่ราบรื่น” ส่งผลโดยตรงต่อการกลับมาซื้ออีกครั้ง[2] ขณะเดียวกัน ผู้เชี่ยวชาญในอุตสาหกรรมมองว่า ระบบชำระเงินไร้รอยต่อจะยังเป็นแรงขับเคลื่อนสำคัญของอีคอมเมิร์ซในช่วง 3–5 ปีข้างหน้า โดย 76% มองว่าเป็นตัวเร่งเติบโตอันดับต้นๆ ดังนั้นร้านค้าที่ให้ความสำคัญกับเรื่องนี้ก่อนย่อมได้เปรียบอย่างชัดเจน

ยิ่งด้วยพลังของ AI ระบบการชำระเงินยิ่งสะดวกขึ้นได้ในทุกจุด touchpoint ตัวอย่างเช่น AI บางตัวทำให้การยืนยันตัวตนก่อนชำระเงินรวดเร็วขึ้นได้ โดยการเรียนรู้พฤติกรรมการใช้งานในอดีต และให้ลูกค้าที่น่าเชื่อถือข้ามขั้นตอนตรวจสอบที่ไม่จำเป็น หรือการใช้ AI ทำ Dynamic Checkout เพื่อมอบประสบการณ์เช็กเอาต์ที่ตรงใจมากขึ้น ผ่านการเสนอช่องทางชำระเงินที่ลูกค้ามีแนวโน้มใช้มากที่สุดก่อน

แม้จะเป็นการปรับที่ดูเล็กน้อย แต่เมื่อรวมกับฟีเจอร์อื่นๆ ตลอดเส้นทาง ก็ช่วยสร้างประสบการณ์การชำระเงินที่ราบรื่นยิ่งกว่าเดิมสำหรับลูกค้าทุกคน

ในปี 2026 ระบบชำระเงินจะไม่ใช่แค่ “ต้นทุนที่ต้องจ่าย” ในการทำธุรกิจ แต่จะเป็นกลยุทธ์สำคัญในการเอาชนะคู่แข่ง เพราะระบบชำระเงินที่ดีจะสามารถเพิ่มรายได้ ลดความเสี่ยง และทำให้ธุรกิจดำเนินไปอย่างมีประสิทธิภาพ

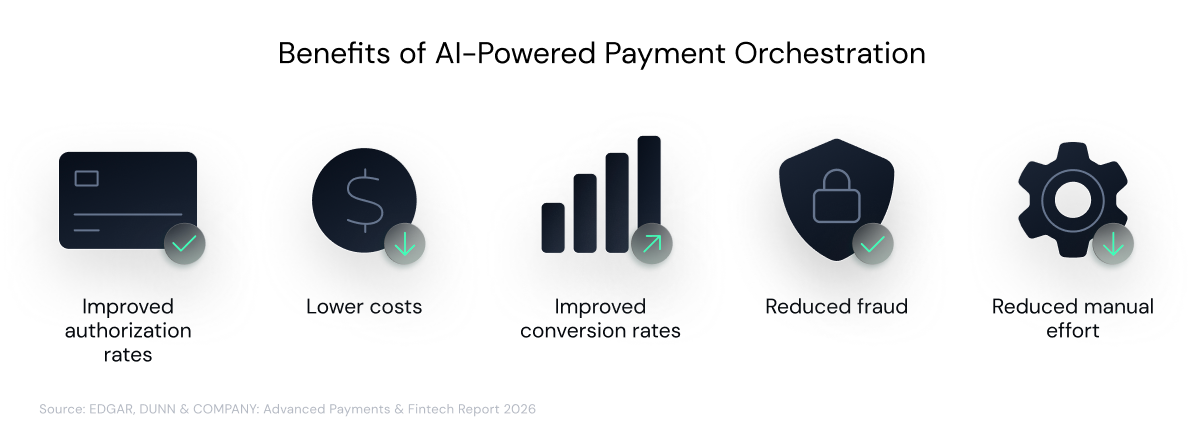

Payment Orchestration ที่ขับเคลื่อนด้วย AI

ที่ผ่านมา ระบบชำระเงินเป็นเพียงกระบวนการรับ-ส่งเงิน และธุรกรรมถูกประมวลผลในรูปแบบเดียวสำหรับทุกกรณี ทำให้ธุรกิจไม่มีทางปรับเส้นทางการชำระเงินหรือควบคุมค่าใช้จ่ายได้ ส่งผลให้ค่าธรรมเนียมสูง (สำหรับบัตรเครดิตเฉลี่ยอยู่ที่ 2.4%) และมีอัตราการอนุมัติที่ต่ำ

แต่ปัจจุบัน AI กลายเป็นกลไกสำคัญของระบบ Payment Orchestration โดยเฉพาะในด้านการจัดการเส้นทางธุรกรรม ซึ่ง AI agent สามารถเรียนรู้ วิเคราะห์ และตัดสินใจแบบเรียลไทม์ได้อย่างมีประสิทธิภาพ เพื่อเลือกเส้นทางที่เหมาะสมที่สุดสำหรับแต่ละธุรกรรม โดยพิจารณาจากปัจจัยต่างๆ เช่น ความปลอดภัย ต้นทุน และอัตราการอนุมัติไปพร้อมกัน

นอกเหนือจากการเพิ่มประสิทธิภาพแล้ว ระบบ Payment Orchestration ที่ขับเคลื่อนด้วย AI ยังช่วยจัดการความเสี่ยงได้ดี โดย AI สามารถเรียนรู้รูปแบบการฉ้อโกงใหม่ๆ ตรวจจับ และเปลี่ยนเส้นทางธุรกรรมไปยังเกตเวย์ที่ปลอดภัยและมีประสิทธิภาพมากกว่าได้

เปลี่ยนระบบชำระเงินให้เป็นช่องทางสร้างรายได้

PayFac คือการที่แพลตฟอร์มมีระบบชำระเงินฝังอยู่ในแพลตฟอร์มของตัวเอง และสามารถจัดการธุรกรรมได้ครบวงจร ข้อดีคือแพลตฟอร์มสามารถสร้างรายได้เสริมจากค่าธรรมเนียมการประมวลผลของแต่ละธุรกรรม รวมถึงบริการเสริมอื่นๆ (Value-Added Services) แนวทางการสร้างรายได้จากการเป็นระบบชำระเงินด้วยตัวเองนี้ได้รับความสนใจในวงการชำระเงินมาหลายปีแล้ว

อย่างไรก็ตาม ในปี 2026 เป็นต้นไป AI จะเข้ามาช่วยลดความซับซ้อนของการเป็น PayFac ได้อย่างมาก ทั้งจากความพร้อมของเทคโนโลยี และความสามารถในการลดต้นทุนการดำเนินงาน ไม่ว่าจะเป็นการปรับค่าธรรมเนียมแบบไดนามิก การเลือกเส้นทางธุรกรรมแบบเหมาะสม หรือการนำเสนอวิธีชำระเงินที่ปรับให้ตรงกับลูกค้าแต่ละคน ด้วยเหตุนี้ ธุรกิจจึงสามารถปลดล็อกช่องทางรายได้ใหม่ๆ พร้อมยกระดับประสบการณ์ของลูกค้าไปพร้อมกัน

ตั้งแต่ปี 2026 เป็นต้นไป ถือเป็นช่วงเวลาที่เหมาะสำหรับแพลตฟอร์มในการฝังระบบชำระเงินไว้ในซอฟต์แวร์ของตัวเอง พร้อมนำเสนอบริการเสริมเพื่อสร้างรายได้เพิ่มเติม จากการสำรวจของ BCG ใน 5 ตลาดยุโรป และธุรกิจขนาดเล็ก-กลางกว่า 4,500 รายในสหรัฐฯ พบว่า ประมาณครึ่งหนึ่งของร้านค้าที่เคยเปลี่ยนเพย์เมนต์เกตเวย์ในช่วง 2 ปีที่ผ่านมา ได้หันมาใช้แพลตฟอร์ม SaaS ที่มีระบบชำระเงินฝังในตัว เพราะใช้งานง่ายกว่าและได้รับการดูแลที่มีประสิทธิภาพมากกว่า

ดังนั้น แม้การเพิ่มจำนวนร้านค้าจะสำคัญสำหรับแพลตฟอร์มอย่างมาร์เก็ตเพลส SaaS หรืออีคอมเมิร์ซ แต่การเพิ่มโอกาสสร้างรายได้ในทุกธุรกรรม อย่างการเป็น PayFac ด้วยตัวเอง จะช่วยให้ธุรกิจเติบโตได้ไกลและยั่งยืนยิ่งขึ้น

(Omise ยกระดับให้ธุรกิจคุณเป็น PayFac ได้ง่ายๆ อ่านเพิ่มเติม)

Autonomous Onboarding และ Compliance

การใช้เวลาอย่างรอบคอบเพื่อความปลอดภัยเป็นเรื่องจำเป็น นั่นจึงทำให้ขั้นตอนการ Onboard ลูกค้าใหม่กินเวลาหลายสัปดาห์หรือบางครั้งยาวถึงเป็นเดือน แต่วันนี้ AI สามารถเร่งกระบวนการเหล่านี้ให้เร็วขึ้นได้ โดยยังคงมาตรฐานความปลอดภัยไว้เช่นเดิม

การมาถึงของโปรโตคอลมาตรฐานอย่าง MCP (Model Context Protocol) ทำให้ AI หลายตัวสามารถทำงานร่วมกันได้อย่างไร้รอยต่อเพื่อย่นระยะเวลา Onboarding ยกตัวอย่างเช่น

AI เหล่านี้สามารถสื่อสารและทำงานร่วมกันได้อย่างอิสระ เช่น เมื่อ Identity Agent ยืนยันตัวตนร้านค้าเสร็จ Compliance Agent ก็สามารถเริ่มตรวจสอบด้านกฎระเบียบต่อได้ทันที ขณะที่ Risk Agent ก็ประเมินความเสี่ยงควบคู่กันไป โดยไม่ต้องมีการแทรกแซงจากมนุษย์ ผลลัพธ์คือกระบวนการ Onboarding เร็วขึ้นและแม่นยำขึ้น โดยที่ยังคงสอดคล้องกับกฎหมายและข้อกำกับดูแลอย่างครบถ้วนทุกประการ

ผู้ให้บริการต่างเร่งพัฒนาระบบรับชำระเงินที่ขับเคลื่อนด้วย AI ให้ล้ำหน้าที่สุดในอุตสาหกรรม แต่สิ่งที่จะสร้างความแตกต่างระหว่างผู้ให้บริการแต่ละเจ้าจะไม่ใช่แค่ความฉลาดของเทคโนโลยีเท่านั้น หากแต่เป็นความสามารถในการสร้างความเชื่อใจ ประสบการณ์ใช้งานที่เรียบง่าย และความสามารถในการทำธุรกรรมข้ามพรมแดน

ความอัจฉริยะที่มาพร้อมกับความน่าเชื่อถือ

ผลการสำรวจจาก KPMG เรื่องทัศนคติต่อ AI ในปี 2025 พบว่ามากกว่าครึ่งของผู้คนทั่วโลกยังไม่ไว้ใจ AI แม้จะเป็นการใช้งานทั่วๆ ไป ลองจินตนาการดูว่าความเคลือบแคลงนี้จะเพิ่มสูงแค่ไหนหากถามถึงการให้ AI บริหารจัดการการชำระเงิน

สำหรับการชำระเงิน ความโปร่งใสและความเข้าใจง่ายถือเป็นหัวใจสำคัญสำหรับผู้ใช้งานและหน่วยงานที่กำกับดูแล โดยเฉพาะในยุคที่ AI สามารถทำงานได้อย่างอิสระแทนผู้ใช้งานหลายอย่าง ตั้งแต่การตัดสินใจ การจัดการข้อมูลส่วนบุคคลที่อ่อนไหว ไปจนถึงการทำธุรกรรม ดังนั้นผู้ให้บริการและนักพัฒนายิ่งต้องออกแบบแพลตฟอร์มให้โปร่งใส เชื่อถือได้ และเข้าใจง่าย

ความเรียบง่ายคือหัวใจสำคัญ

ยิ่งเทคโนโลยีทางการเงินฉลาดขึ้นเรื่อยๆ บางทีความซับซ้อนก็มักเพิ่มตาม ไม่ว่าจะเป็นแอปธนาคาร แดชบอร์ดการชำระเงิน หรือระบบการเงินระดับองค์กร ความท้าทายที่แท้จริงของผู้สร้างระบบคือการทำให้เทคโนโลยีที่ฉลาดขึ้น “ยังคงใช้ง่ายเหมือนเดิม”

แน่นอนว่าความเรียบง่ายไม่ได้หมายถึงแค่ดีไซน์เท่านั้น แต่คือการจัดวางโฟลว์ การทำให้ขั้นตอนเป็นอัตโนมัติ และตรรกะการตัดสินใจให้ผู้ใช้รู้สึก “เข้าใจทันที” แทนที่จะสับสน เมื่อทุกองค์ประกอบของระบบเป็นธรรมชาติ เข้าใจง่าย ผู้ใช้ก็จะรู้สึกมั่นใจมากขึ้น

พร้อมเชื่อมต่อข้ามระบบและข้ามพรมแดนตั้งแต่วันแรก

โลกการชำระเงินในอดีตประกอบด้วยหลายระบบและหลายผู้ให้บริการที่ทำงานแยกกัน แต่ในอนาคตจะไม่เป็นเช่นนั้นอีกต่อไป ต่อจากนี้ระบบชำระเงินจะขับเคลื่อนด้วยโครงสร้างพื้นฐานที่มีมาตรฐานกลาง เชื่อมต่อและทำงานร่วมกันได้ง่าย ข้ามภูมิภาค สกุลเงิน และเส้นทางการชำระเงินได้อย่างลื่นไหล นักพัฒนาจึงต้องออกแบบแพลตฟอร์มที่รองรับการทำงานร่วมกันอย่างแท้จริงตั้งแต่วันแรกของการสร้าง เพื่อให้ธุรกรรมแบบข้ามพรมแดนรู้สึกง่ายเหมือนการจ่ายเงินในประเทศ

ในเรื่องของกฎหมายและข้อบังคับก็เช่นกัน ปัจจุบันกฎหมายของแต่ละประเทศนั้นแตกต่างกันออกไป และกฎเหล่านั้นก็เปลี่ยนแปลงอยู่ตลอดเวลา แพลตฟอร์มในอนาคตจึงต้องฝัง Policy Engine ที่มีความยืดหยุ่นไว้ตั้งแต่ในระดับโครงสร้าง ให้ปรับใช้งานได้ตามภูมิภาคที่แต่ละธุรกิจขยายตัวไป และมีการอัปเดตอัตโนมัติเมื่อกฎหมายเปลี่ยนแปลง

ในปี 2026 เทคโนโลยีที่เกิดขึ้นใหม่กำลังเปลี่ยนอุตสาหกรรมการชำระเงินไปอย่างสิ้นเชิง ทั้งวิธีที่ผู้คนจ่าย วิธีที่ธุรกิจรับเงิน และวิธีที่ผู้ให้บริการสร้างโซลูชัน เทรนด์ที่เรานำเสนอคือภาพรวมของสิ่งที่กำลังก่อตัว

แม้ความเปลี่ยนแปลงอาจเกิดขึ้นได้เสมอ แต่การทำความเข้าใจแนวโน้มเหล่านี้จะช่วยให้ธุรกิจเตรียมพร้อมมากขึ้น และสามารถปรับตัวได้อย่างมั่นใจ พร้อมรับมือโลกการชำระเงินในทุกช่วงจังหวะของอนาคต

Sources

McKinsey & Company. (2025). The 2025 McKinsey Global Payments Report: Competing systems, Contested Outcomes. https://www.mckinsey.com/industries/financial-services/our-insights/global-payments-report#/

Pymnts. (2023, May 16). Merchants offer dozens of features to get shoppers to buy, here are the 10 that matter. PYMNTS.com. https://www.pymnts.com/news/ecommerce/2023/91-percent-ecommerce-shoppers-say-smooth-checkout-inspires-repeat-business/

Edgar, Dunn, & Company. (2025). Advanced Payments & Fintech Report 2026. https://www.edgardunn.com/reports/advanced-payments-and-fintech-report

Boston Consulting Group. (2025). FINANCIAL INSTITUTIONS GLOBAL PAYMENTS REPORT 2025: The future is (Anything but) stable. https://web-assets.bcg.com/25/91/2269153c468ca43684442f055cb0/2025-global-payments-report-sep-2025.pdf