Omise AI

AIによる業務効率化

「資金の規模と同様に、その移動の仕組みが競争力を左右するようになってきている」[1]。この言葉は、今後、数年にわたる決済業界の本質を捉えています。知能と自律性を新たに備えたAI主導の技術が台頭するなかで、資金の動き方はこれまでと同じではなくなります。こうした流れを受け、2026年は決済とフィンテックの業界全体で構造的な変革が進み、企業のオペレーションや消費者の支払い体験を大きく変える年となるでしょう。

では、今後に備えて知っておくべきことは何でしょうか。ここでは、「加盟店」「意思決定者」「開発者」それぞれにとって、今まさに変わりつつあるポイントをご紹介します。

AIの進展により、決済は高度化・高速化が進み、各決済プロバイダーは利便性と顧客体験の基準を継続的に引き上げています。かつて消費者が「素晴らしい」と感じていた体験は、今や最低限の条件に過ぎません。こうした環境下で、加盟店にとって決済は単なるバックエンド機能ではなく、差別化と顧客ロイヤルティ創出の重要な手段です。一つひとつの取引を通じて価値を提供できるかどうかが、競争力を左右する要素となっています。

代替決済手段は「必須要件」に

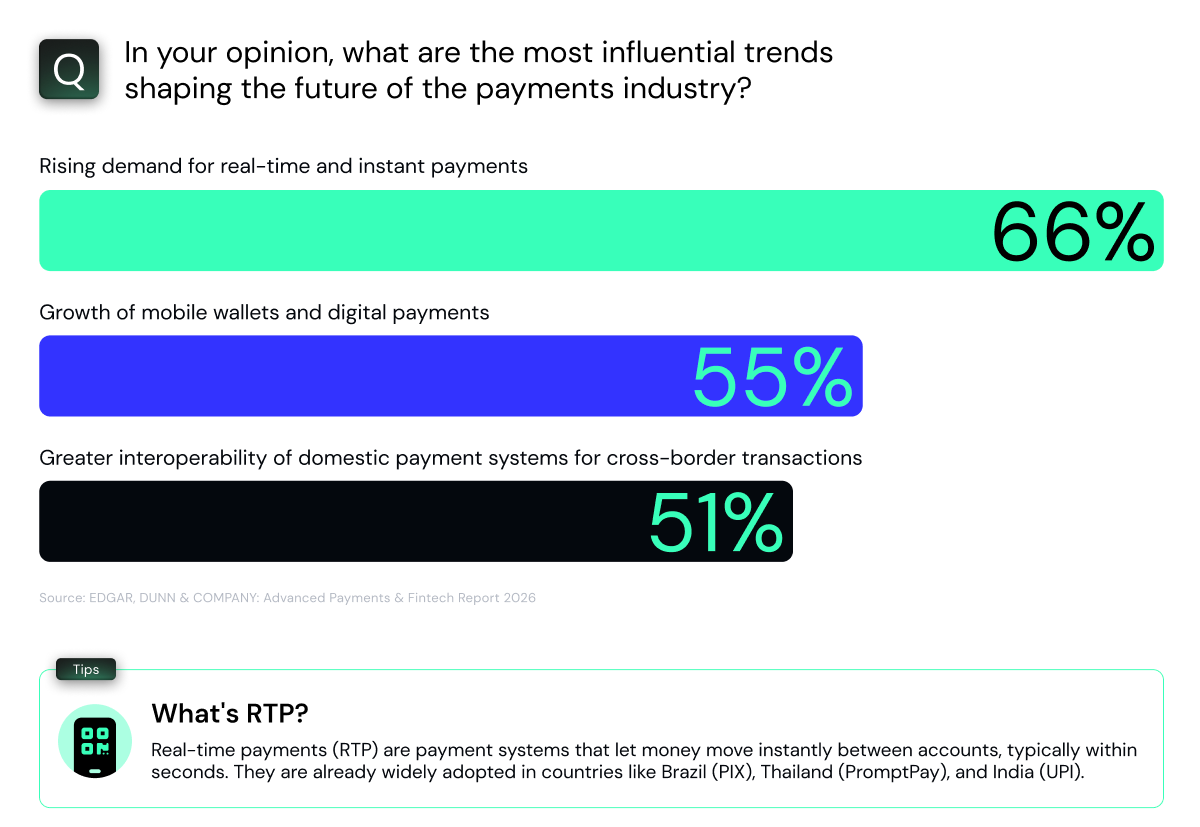

デジタルウォレット、BNPL(後払い決済)、リアルタイムペイメント(RTP)は、もはや選択肢ではなく、競争力を維持するための不可欠な要素です。Edgar, Dunn & Companyが世界各国で決済分野のシニアレベルの専門家50名以上を対象に実施したフィンテックレポートによると、リアルタイムペイメントへの需要拡大が、決済業界を形づくる最も影響力の大きいトレンド(66%)とされています。これに続くのが、モバイルウォレット(55%)、クロスボーダーにおける相互運用性(51%)です。

決済体験の前倒し

「つながり」や「発見」の場だったSNSが、現在ではEコマースのプラットフォームへと進化しています(例:TikTok Shop)。決済機能はコンテンツ内に直接組み込まれ、ユーザーはプラットフォームを離れることなく、スクロールの途中でそのまま購入できるようになりました。これにより、エンゲージメントから購買までが途切れない、シームレスな顧客体験が実現しています。

エージェンティック・コマース:AIが顧客に代わって購入する時代へ

今や、AIエージェントが商品の検索・比較から在庫確認、支払いに至るまでの過程を自律的に行えるようになっています。消費者はチャット画面を離れることなく、AIとの会話の中で購買プロセス全体を完結できます。

実際、消費者の81%がエージェンティックAIを活用した購買体験を期待しており、Amazonの「Buy For Me」やGoogleの「Shop with AI」のように、大手企業もすでに導入を始めています。もはや理論や実験の段階ではなく、現実的かつ実用的なソリューションとして普及の過程にあります。

店舗は消費者だけでなくAIにもフレンドリーである必要があります。具体的には、データをAIエージェントが読み取りやすい形式に整備する、APIファーストの決済ソリューションを導入する、人の入力を必要とするステップを最小化する、あるいは自社のAIエージェントを展開してエージェント同士(A2A)がやり取りできるようにする、といった取り組みが考えられます。

(エージェンティックAIについて詳しくはこちら)

フリクションレスな体験の創出

決済業界で長年繰り返し使われてきた「フリクションレス(摩擦のない)」や「シームレス」という言葉にはそれなりの理由があります。購入プロセスに障壁がないことで、顧客は購入を完了させ、リピーターになる可能性が高まります。実際、米国の消費者の91%が、スムーズな決済体験がリピート購入に影響を与えると回答しています[2]。業界の専門家も、フリクションレスな決済が今後3~5年間のEコマース成長を牽引し続けると考えており、76%がその重要性をトップドライバーとして評価しています。こうした体験を優先する小売業者は、明確な競争優位を獲得できるでしょう。業界専門家の見解では、今後3~5年間にわたり、フリクションレスな決済がEコマースの成長をけん引し続けると考えられており、76%が主要な成長要因になると見ています。この施策を重視する小売業者は、競争上の優位性を獲得できるでしょう。

AIの活用により、決済はあらゆる点でさらにスムーズになります。たとえば、過去の購買行動に基づいて信頼できる顧客を識別し、不要な認証ステップを省略することで、本人確認プロセスを効率化できます。また、動的な決済手段の表示により、各顧客が最も利用しやすい支払いオプションを優先的に提示することも可能です。こうした小さな知的な調整が積み重なることで、一人ひとりの顧客に対してフリクションレスな購買体験を提供できます。

2026年において、決済は単なるビジネスコストではなく、戦略的な競争優位の源泉となりつつあります。適切な決済戦略を構築することで、売上の拡大、リスクの低減、業務効率の向上が実現できます。

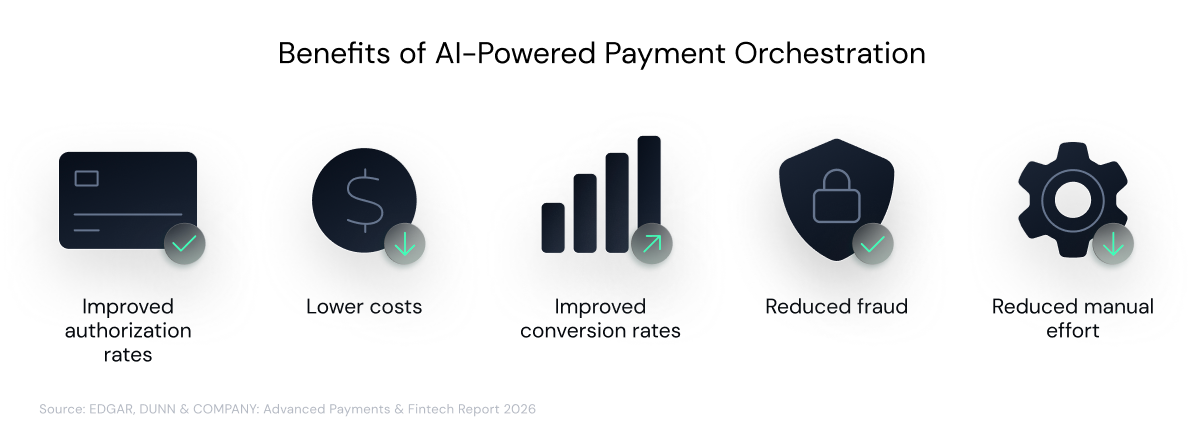

AIによる決済オーケストレーション

従来、決済は画一的な方法で処理されていました。結果、企業は決済ルートの最適化やコストの削減ができず、高額な決済手数料(クレジットカードでは平均2.4%)や承認率の低さに直面していました。しかし、AIが決済オーケストレーション、特にインテリジェントな支払いルーティングの中核エンジンとして活用されるようになると、AIエージェントはリアルタイムで自律的に学習・判断し、効率的に意思決定を行えるようになります。たとえば、AIは各決済に最適なルートをリアルタイムデータに基づいて選択することで、承認率を高めながらコストを抑えることが可能です。

効率向上にとどまらず、AI搭載の決済オーケストレーションはリスク管理の強化にも寄与します。不正の新たな傾向を検知し、もっと安全かつパフォーマンスの高いゲートウェイに決済を自動でルーティングします。

決済を収益源として活用する

決済が収益を生み出す手段となることは、以前から注目されてきました。簡単に言えば、決済機能や埋め込み型決済、付加価値サービスを自社で保有するプラットフォームは、取引ごとに追加収益を得ることが可能です。

しかし2026年には、技術とAIの成熟により、AIは動的な手数料最適化、リスク調整型ルーティング、超パーソナライズされた決済手段などを通じて運用コストの削減も支援します。企業は、顧客体験を向上させながら、新たな収益源を開拓できるようになります。

(Omiseによる埋め込み型決済の詳細はこちら)

AIによってPayFac(ペイメントファシリテーター)の負担が大幅に軽減されたため、SaaSプラットフォームが埋め込み型決済や付加価値サービスを提供することで、高い利益を得られる状況となっています。実際、BCGが実施した欧州5市場および米国の中小企業4,500社を対象とした調査によると、過去2年間に決済サービスプロバイダーを変更した加盟店のおよそ半数が、利便性やサポートの向上を理由に、自社ソフトウェアプラットフォームを通じて埋め込み型決済を導入していました。

SaaSプラットフォーム、マーケットプレイス、ECプラットフォームにとって事業のスケール拡大は依然として重要ですが、その過程で追加収益を得られる仕組みを持つことが、さらなる成長につながります。

自律型のオンボーディングとコンプライアンス遵守

安全性と完全性を確保するには時間がかかることがこれまでの常識で、加盟店のオンボーディングには数週間から数か月を要することもありました。しかし現在では、AIの活用により、スピードとセキュリティを両立させることが可能になっています。

MCP(Model Context Protocol)のような標準プロトコルの登場により、複数のAIエージェントが連携してオンボーディングを効率化できるようになっています。以下がその代表的な例です。

これらのAIエージェントは、自動で情報や判断を共有し、連携して作業を進めることができます。たとえば、Identity Agentが加盟店の身元を確認すると、Compliance Agentは直ちに規制チェックを開始し、Risk Agentは業務リスクを評価する、といったプロセスが手作業を介さずに同時進行で行われます。結果、新規の加盟店にとってフリクションの少ない、迅速かつ正確なオンボーディングが実現され、同時に企業はコンプライアンスを遵守できます。

決済プロバイダーは、業界で最も高度なAI駆動型システムの開発競争を繰り広げています。勝者を分けるのは、単に技術の高度さだけでなく、信頼を獲得しつつ、体験をシンプルでシームレス、かつ国境を越えて提供できる能力です。リーダーとなるのは、適応性が高く、透明性があり、設計段階からインテリジェントなインフラを構築できる企業です。

自律性と説明責任の両立

KPMGの2025年におけるAIに対する意識調査によると、世界の半数以上の人々が依然としてAIを信頼していません。決済業務をAIに任せることへの不安はさらに大きいと考えられます。

決済においては、透明性と説明可能性が不可欠です。AIがユーザーに代わって自律的に意思決定し、機密データを扱い、取引を完了させるような状況では、ユーザーや規制当局がシステムを信頼できることが求められます。そのため、開発者は、単に高度な技術を持つだけでなく、透明性が高く、信頼でき、理解しやすいプラットフォームを設計する必要があります。

シンプルさがカギ

各プロバイダーは、自社プラットフォームに高度な知能を組み込む競争を繰り広げています。しかし、機能が増えると同時に複雑さも増すのが常です。銀行アプリ、決済ダッシュボード、企業向け財務システムなどにおいて、開発者が直面する真の課題は、賢いシステムを提供しながらも、ユーザーにとってシンプルに感じられる体験を実現することです。

これは単なるインターフェースデザインの問題にとどまりません。ワークフローや自動化、意思決定のロジックを構造化し、ユーザーが混乱することなく明確さを感じられるようにすることが重要です。システム全体が直感的に設計されていると、ユーザーは主体的に操作できるという感覚を得られます。

導入時点からの相互運用性とプログラム対応コンプライアンス

これからの決済は、孤立したシステムの上に構築されるものではありません。地域や通貨、決済ネットワークを越えて適応、接続、運用できるインフラが基盤となります。開発者は、真の相互運用性を備えたプラットフォームを設計し、クロスボーダーやマルチレールの取引でも、ローカル決済と同じように自然でシームレスな体験を提供できるようにする必要があります。

コンプライアンスについても同じことが言えます。各国には独自の規制が存在し、そのルールは常に変化します。従来のように手作業のチェックや固定的なルールブックに依存するのではなく、次世代のプラットフォームではコンプライアンスをシステム設計に直接組み込む必要があります。ポリシーエンジンはモジュール化され、地域ごとに切り替え・設定可能であるべきで、更新もシステム全体の再構築なしに自動的に反映されることが求められます。

新興技術は、まるでドミノ倒しのように決済の景色を塗り替え、消費者の支払い方法、企業の収金手段、プロバイダーのソリューション構築のあり方を変革しています。これらのトレンドは将来の方向性を示していますが、予期せぬ変化は常に突然訪れます(しかも、時には何の前触れもなく飛び込んできます)。

では、変化に先んじるためにはどうすればよいのでしょうか。答えは柔軟性を保ち、変化を受け入れる準備をしておくことです。

Sources

McKinsey & Company. (2025). The 2025 McKinsey Global Payments Report: Competing systems, Contested Outcomes. https://www.mckinsey.com/industries/financial-services/our-insights/global-payments-report#/

Pymnts. (2023, May 16). Merchants offer dozens of features to get shoppers to buy, here are the 10 that matter. PYMNTS.com. https://www.pymnts.com/news/ecommerce/2023/91-percent-ecommerce-shoppers-say-smooth-checkout-inspires-repeat-business/

Edgar, Dunn, & Company. (2025). Advanced Payments & Fintech Report 2026. https://www.edgardunn.com/reports/advanced-payments-and-fintech-report

Boston Consulting Group. (2025). FINANCIAL INSTITUTIONS GLOBAL PAYMENTS REPORT 2025: The future is (Anything but) stable. https://web-assets.bcg.com/25/91/2269153c468ca43684442f055cb0/2025-global-payments-report-sep-2025.pdf